习主席访英期间,专程参观了全球领先的曼彻斯特大学国家石墨烯研究所,表明了两国对石墨烯发展的高度重视。在此期间,华为宣布与该研究所开展合作,共同探索石墨烯在ICT领域的商业应用;中英合作建立的石墨烯国际标准检测和公共服务平台也于10月24日正式启动,我国石墨烯产业化迎来了提档加速期。作为石墨烯研究和应用最活跃的国家之一,我国石墨烯专利已超过2200项,占全球的1/3,如何持续扩大该领域的优势值得探讨。

一、石墨烯产业将迎来快速发展时期

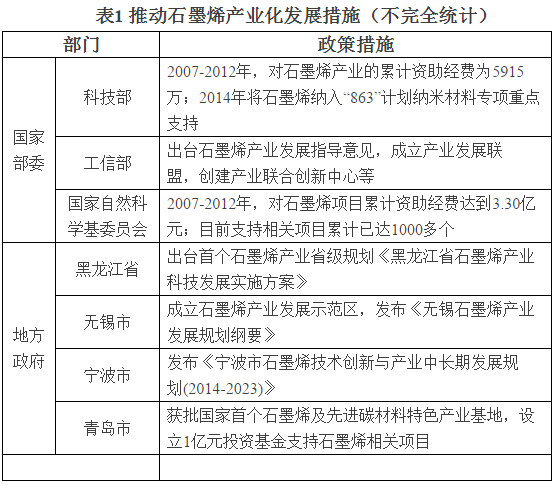

石墨烯产业政策密集出台。随着“中国制造2025”提升为国家战略,石墨烯产业扶持力度加码,国家、地方政府、产业联盟等相关各方通过设立专项资金、发展示范园区和创新基地以及支持建立创新中心等多种手段支持石墨烯产业发展。

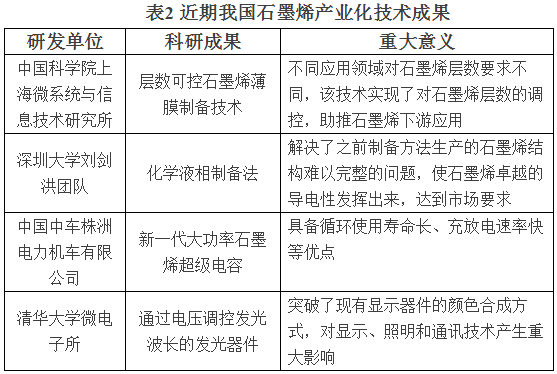

石墨烯产业化技术取得突破。今年以来,中国科学院、深圳大学、中国中车、清华大学相继攻克了石墨烯可控制备、化学液相制备法、电容及发光器件应用等方面的技术,解决了石墨烯产业化所面临的一些技术难题,使得石墨烯产业有望实现市场化量产和商业化应用。

不同应用领域对石墨烯层数要求不同,该技术实现了对石墨烯层数的调控,助推石墨烯下游。

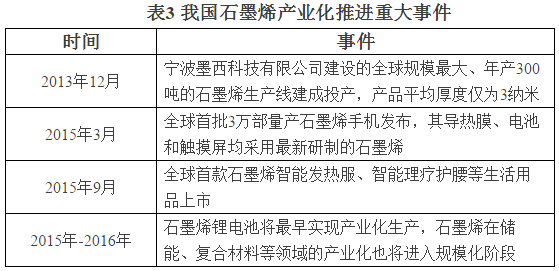

石墨烯产业发展提档加速。我国已涌现出一批石墨烯相关企业,主要集中在石墨烯制备以及涂层、触摸屏和储能等应用领域。《中国石墨烯行业发展蓝皮书(2015版)》预测,2015年我国石墨烯产业规模有望突破100亿元,在未来5-10年内有望突破1000亿元。此前有机构预计到2020年才能达到的市场规模,在2015年就将得以实现,石墨烯产业化发展速度远超预期。

二、产业化亟需打通“最后一公里”

一直以来,市场对石墨烯产业化的态度谨慎,广泛认可产业发展将长期处于发展初期阶段,产业化尚待时日,但受益于政策扶持和技术突破,规模化制备技术迅速发展,石墨烯产业化应用提速,目前产业发展已经进入成长阶段,成本已从最初的几千元1克降到每克几元甚至低于1元的水平。

从当前的产业化进程来看,石墨烯下游应用研究相对滞后,还没有形成具有独特价值、先发优势以及应用稳定的产品,下游应用是整个产业链附加值较高的环节,应用滞后已成为当前石墨烯产业化推进的瓶颈,应用市场不稳定不仅牵制上游发展,还会使我国产业丧失获取巨大利润和产业积累优势的良机。

综合分析,造成我国石墨烯产业下游应用相对滞后的主要原因有三点:一是研发与应用脱节问题突出。我国石墨烯相关技术的研发主体仍是科研院所,科研院所在论文发表量上居全球首位,却鲜见实质性应用成果,我国石墨烯在产品品质、稳定性及商业化应用方面与国外有较大差距;二是应用市场对石墨烯特性的认知和使用存在差距。大部分下游企业对石墨烯的使用知之甚少,且不针对石墨烯产品特性改进已有的加工工艺,导致石墨烯优异性能无法发挥,应用停留在简单替换层面;三是应用石墨烯存在一定风险。企业应用石墨烯替代那些已达到极佳性价比的传统材料,一方面需要支出研发、改变生产工艺和生产线、培训员工、市场推广等方面费用,另一方面也要承担石墨烯应用效果不确定所带来的风险。

三、几点建议

强化企业的石墨烯研发主体地位。一是鼓励企业加大应用研发投入,建立技术中心,加强与科研院所的协同合作,收购兼并海外研发机构和应用创新企业;二是完善投入机制,通过税收政策、财政贴息、财政投资、融资担保、政府采购、以及设立企业创新发展基金等措施,降低企业创新应用的成本和风险;三是帮助企业加强应用研发能力,建立由骨干企业牵头实施国家重大科技项目的机制,面向企业开放和共享国家工程实验室、国家重点实验室和重要试验设备等科技资源。

加快攻克共性关键技术。一是健全共性关键技术研发体制机制,整合相关资源,支持石墨烯材料生产企业与下游用户、科研院所联合共建公共研发、检验检测、技术转化、信息交流、知识产权运营等一批产业技术开发平台和创新发展服务平台;二是推动建立一批由企业、高校和科研院所共同参与的产业发展联盟,支持联盟承担重大应用研发和推广任务;三是结合国家科技重大专项、计划及国家重大工程建设等,推动重大技术成果工程化。

瞄准需求,加快推进示范应用。一是推进首批次产业化应用示范,扶持一批具有行业带动作用的企业率先在重点需求领域应用,建成一批高水平示范项目,培育一批行业领军企业,并逐步将应用模板和成功案例在全国范围内规模化推广;二是大力发展利用石墨烯改性的储能器件、功能涂料、改性橡胶,以及基于石墨烯材料的传感器、触控器件、电子元器件等新产品,重点在高端装备制造、新能源及新能源汽车、电子信息、医疗卫生、环境治理等领域推广,并通过应用有效推动新技术成熟和标准完善;三是通过示范应用项目对行业发展前景的描绘,吸引更多投融资机会,激活石墨烯市场需求。